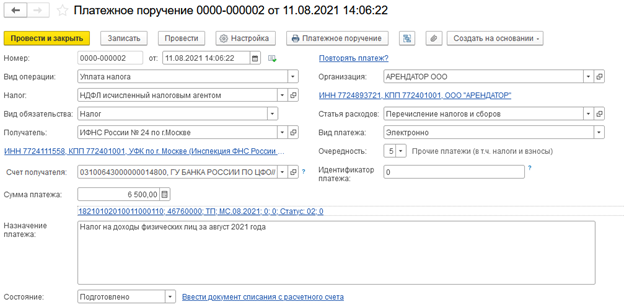

Исчисление налога на доходы физических лиц (НДФЛ) является неотъемлемой частью бухгалтерского учета для арендаторов. Основная задача арендатора — правильно определить и учесть сумму НДФЛ, которую необходимо уплатить государству в соответствии с законодательством. В данной статье будут рассмотрены основные принципы и правила исчисления НДФЛ для арендаторов, а также предоставлены советы по исчислению этого налога.

Исчисление НДФЛ арендатору

Расчет основной суммы НДФЛ

Основная сумма НДФЛ рассчитывается исходя из дохода, полученного арендатором. К доходу от аренды могут относиться следующие платежи:

- Арендная плата

- Дополнительные платежи (например, за услуги обслуживания)

- Штрафные санкции и пени

Для расчета основной суммы НДФЛ арендатору необходимо применить ставку налога, установленную законодательством. Ставка может различаться в зависимости от характера аренды и статуса арендатора.

Учет вычетов при исчислении НДФЛ

При исчислении НДФЛ арендатору имеется возможность применить различные вычеты, которые помогут снизить налоговую базу. Некоторые из наиболее распространенных вычетов:

- Стандартные вычеты (например, на содержание детей или уход за инвалидами)

- Вычеты по ипотеке или другим кредитным обязательствам

- Вычеты на обучение, медицинские расходы и другие

Вычеты применяются путем уменьшения налогооблагаемой базы на соответствующую сумму вычета. Это позволяет значительно снизить сумму НДФЛ, которую необходимо уплатить.

Порядок уплаты исчисленного НДФЛ

Исчисленный НДФЛ арендатор обязан уплатить в соответствующий бюджетный орган. Обычно налоговые платежи производятся путем перечисления налоговых сумм с банковского счета арендатора. Стоит отметить, что налоговые платежи необходимо производить в установленные законодательством сроки.

Обязанности арендатора по отчетности

Арендатор обязан предоставить отчетность о расчете и уплате НДФЛ в налоговые органы. Для этого необходимо заполнить и подать соответствующую декларацию. В случае непредоставления отчетности арендатор может быть оштрафован.

| Тип аренды | Наименование | Ставка НДФЛ |

|---|---|---|

| Коммерческая аренда | Аренда помещения | 13% |

| Аренда жилого помещения | Аренда квартиры | 13% |

Исчисление НДФЛ арендатору является сложной задачей, требующей знания законодательства и правильного применения ставок и вычетов. Рекомендуется обратиться к квалифицированным специалистам, которые окажут профессиональную помощь в данном вопросе.

Какие арендаторы уплачивают НДФЛ?

Физические лица

- Граждане, арендующие жилье или коммерческую недвижимость для личного пользования, обязаны уплачивать НДФЛ;

- Лица, сдавшие недвижимость в аренду и являющиеся самозанятыми, также обязаны уплачивать налог.

Юридические лица

Но не только физические лица уплачивают НДФЛ. Юридические лица, в том числе предприятия и организации, также могут быть налогоплательщиками, если они сдают имущество в аренду.

Организации без статуса бюджетного учреждения

Согласно Налоговому кодексу РФ, общероссийским предприятиям, учреждениям и организациям без статуса бюджетного учреждения следует уплачивать НДФЛ на доходы от сдачи в аренду недвижимости. Это касается и коммерческой, и жилой недвижимости, переданной в аренду физическим или юридическим лицам.

Бюджетные учреждения

Бюджетные учреждения, включая государственные, муниципальные и государственные унитарные предприятия, освобождаются от уплаты НДФЛ при сдаче в аренду недвижимости. Вместо этого они вносят платежи в бюджет в соответствии с действующим законодательством.

Исключения

Существуют некоторые исключения, при которых арендаторы освобождаются от уплаты НДФЛ при аренде жилья или другой недвижимости. Например, это может быть налоговый вычет, предоставляемый для определенных категорий граждан, таких как инвалиды или многодетные семьи. Также арендаторы могут быть освобождены от НДФЛ при аренде недвижимости в рамках государственных программ поддержки жилья или для осуществления деятельности, не подлежащей налогообложению.

| Категория арендатора | Уплачивает НДФЛ? |

|---|---|

| Физическое лицо (аренда для личного пользования) | Да |

| Физическое лицо (самозанятое лицо) | Да |

| Юридическое лицо | Да |

| Организация без статуса бюджетного учреждения | Да |

| Бюджетное учреждение | Нет |

| Исключения (налоговый вычет, государственные программы и др.) | Возможно освобождение |

Таким образом, уплата НДФЛ при аренде жилья или другой недвижимости зависит от статуса арендатора – физического или юридического лица, а также от наличия особых условий, позволяющих освободить от налогообложения.

Какая ставка НДФЛ применяется к арендаторам?

1. Размер дохода

Ставка НДФЛ для арендаторов зависит от суммы получаемого дохода. На текущий момент действуют следующие ставки:

- Если сумма дохода не превышает 5 миллионов рублей в год, то ставка НДФЛ составляет 13%.

- Если сумма дохода превышает 5 миллионов рублей в год, то ставка НДФЛ составляет 15%.

2. Налогооблагаемый период

Налогооблагаемый период для арендаторов может быть различным. Он может быть определен как ежемесячно, ежеквартально или ежегодно в зависимости от договора аренды и желания арендатора. В случае ежемесячных платежей, ставка НДФЛ применяется к каждому платежу отдельно. В случае ежеквартальных или ежегодных платежей, ставка НДФЛ применяется к сумме всех платежей за соответствующий период.

3. Система налогообложения

Ставка НДФЛ для арендаторов может также зависеть от системы налогообложения, которую они выбирают. В России существуют две основных системы налогообложения для арендных платежей:

- Упрощенная система налогообложения, в которой ставка НДФЛ составляет 6% от суммы арендной платы.

- Общая система налогообложения, в которой применяются стандартные ставки НДФЛ (13% или 15%).

4. Налоговые льготы

Некоторые категории арендаторов могут иметь право на налоговые льготы или особые условия налогообложения. Например, если арендатором является организация с инвестиционным статусом, то им может быть предоставлена льготная ставка НДФЛ. Такие льготы могут быть предоставлены в соответствии с законодательством Российской Федерации и местными нормативными актами.

Важно помнить, что применение ставки НДФЛ к арендаторам осуществляется в соответствии с действующим законодательством и требует правильной расчетной практики. В случае сомнений или сложностей рекомендуется обратиться к специалистам в области налогообложения для получения консультации и подробной информации.

Как и когда нужно подавать декларацию об уплате НДФЛ?

Ниже приведены основные моменты, которые важно учесть при подаче декларации об уплате НДФЛ:

Кто должен подавать декларацию?

- Физические лица, получившие доходы, подлежащие налогообложению по ставке 13%, если эти доходы не удержаны налоговым агентом.

- Индивидуальные предприниматели.

- Граждане, работающие на договорной основе.

- Лица, получившие доходы в виде процентов по вкладам и других финансовых инструментах.

- Лица, получившие доходы от аренды недвижимости и другого имущества.

Когда подавать декларацию?

Для физических лиц, получающих основной доход от работы по трудовому договору, декларацию об уплате НДФЛ следует подавать ежегодно до 30 апреля. Индивидуальные предприниматели и лица, получившие доходы от договоров подряда или услуг, должны подать декларацию в течение месяца после истечения налогового периода.

Как подать декларацию?

Декларацию об уплате НДФЛ можно подать электронно через сервисы налоговой службы или лично посетив налоговую инспекцию. В декларации важно указать все доходы, полученные за налоговый период, а также информацию об удержанном налоге.

Штрафы за несоблюдение сроков

При нарушении сроков подачи декларации об уплате НДФЛ, налогоплательщику может быть начислен штраф в размере от 5000 до 10000 рублей. Дополнительно, при неправильном заполнении декларации или умышленном уклонении от уплаты налога могут быть применены более серьезные меры ответственности.

Краткий список документов, которые пригодятся для подачи декларации:

- Подтверждения доходов (трудовой договор, квитанции об оплате и т.д.).

- Справки о полученном доходе от банков и других финансовых организаций (при наличии).

- Договоры аренды или иные документы, подтверждающие получение доходов от аренды имущества (при наличии).

- Удостоверение индивидуального предпринимателя (при наличии).

Правильное и своевременное заполнение и подача декларации об уплате НДФЛ позволит избежать штрафов и проблем с налоговой службой. Рекомендуется внимательно отнестись к сбору необходимых документов и следить за сроками подачи декларации.

Какие документы необходимы для подсчета НДФЛ?

При подсчете налога на доходы физических лиц (НДФЛ) необходимо предоставить ряд документов, которые подтверждают размер дохода и произведенные удержания. Вот список основных документов, которые нужно иметь при рассчетах НДФЛ:

- Договор аренды: для арендаторов необходимо предоставить копию договора аренды недвижимого имущества, который указывает точный размер арендной платы. Данный документ является основным для определения дохода, подлежащего обложению налогом.

- Акт приема-передачи: при заключении договора аренды необходимо составить акт приема-передачи недвижимости. В нем должны быть указаны срок аренды, размер арендной платы, а также другие условия аренды. Данный акт также может использоваться для определения дохода, если в нем присутствует информация о фактически полученных платежах.

- Квитанции об уплате арендной платы: квитанции, подтверждающие фактическую уплату арендной платы, могут непосредственно подтверждать доход арендатора и будут являться основанием для расчета НДФЛ.

- Справка об уплаченном налоге: арендаторы должны получить от арендодателя справку об уплаченном им налоге на доходы от сдачи в аренду недвижимого имущества. Эта справка подтверждает размер уплаченного налога и может использоваться при расчете НДФЛ.

- Документы о произведенных удержаниях: арендаторы могут также предоставить документы, подтверждающие произведенные ими удержания, такие как сумма уплаченных коммунальных платежей, налог на имущество и другие расходы, связанные с арендой. Данные документы могут быть использованы для снижения налогооблагаемой базы и определения итоговой суммы НДФЛ.

При подсчете НДФЛ необходимо учитывать все релевантные документы, которые подтверждают размер дохода и произведенные удержания арендатором. Это позволит корректно рассчитать налоговые обязательства и избежать возможных проблем с налоговыми органами.

Каковы особенности исчисления НДФЛ для арендатора?

Исчисление налога на доходы физических лиц (НДФЛ) для арендатора имеет свои особенности, которые важно учитывать при расчете суммы налога. Ниже приведены основные моменты, которые необходимо учесть при исчислении НДФЛ для арендатора:

1. Ставка и порядок уплаты НДФЛ

Арендаторы обязаны уплачивать НДФЛ по ставке 13% на доходы, которые получают от арендуемого имущества. Налоговая база для исчисления НДФЛ рассчитывается как разница между доходами от аренды и расходами, связанными с ее получением. Декларирование и уплата налога производятся путем подачи налоговой декларации и перечисления суммы налога в бюджет.

2. Учет прочих доходов

Арендаторы также обязаны учитывать прочие доходы, полученные из сдачи в аренду других объектов, например, машин и оборудования. Такие доходы также подлежат налогообложению, и арендаторы должны учесть их при подаче налоговой декларации.

3. Налоговые вычеты и льготы

Арендаторы имеют право на применение налоговых вычетов. Например, если арендатор является индивидуальным предпринимателем, он может применить вычеты на оплату аренды помещения. Кроме того, некоторые виды аренды могут быть освобождены от уплаты НДФЛ вообще, если они соответствуют определенным критериям, установленным законодательством.

4. Сроки и порядок предоставления документов

Арендаторы должны предоставить налоговой инспекции необходимые документы, подтверждающие полученные доходы и произведенные расходы. Это включает в себя договор аренды, счета и другую подтверждающую документацию. Документы должны быть представлены в установленные сроки и в соответствии с требованиями налогового кодекса.

5. Ведение учета и составление отчетности

Арендаторы обязаны вести учет и составлять отчетность о доходах и расходах, связанных с арендой. Это включает в себя учет арендных платежей, расходов на содержание и ремонт арендованного имущества, а также других затрат, связанных с арендой. Учет и отчетность должны соответствовать требованиям налогового законодательства.

6. Учет возможных изменений законодательства

Законодательство, регулирующее исчисление НДФЛ, может подвергаться изменениям. Арендаторы должны быть внимательными к возможным изменениям и своевременно адаптировать свои практики и учетные процедуры в соответствии с новыми требованиями.

Правильное исчисление НДФЛ для арендатора важно для соблюдения налогового законодательства и предотвращения возможных налоговых рисков. Учитывая особенности и требования, установленные законодательством, арендаторы могут эффективно управлять своими налоговыми обязательствами и избегать непредвиденных штрафов и санкций.

Как определить налоговую базу при оплате арендной платы?

1. Определение стоимости аренды

Первым шагом для определения налоговой базы является определение стоимости аренды. Стоимость аренды может включать не только сумму арендной платы, но и дополнительные платежи, такие как коммунальные услуги или налог на имущество. Важно учесть все дополнительные платежи при определении стоимости аренды.

2. Учет расходов, не включаемых в налоговую базу

При определении налоговой базы необходимо учесть расходы, которые не включаются в налогооблагаемую сумму. Это могут быть, например, расходы на ремонт и обслуживание арендованного имущества. Такие расходы должны быть документально подтверждены и исключены из налогооблагаемой суммы.

3. Применение налоговых ставок

Для определения налоговой базы необходимо учесть применяемые налоговые ставки. Налоговые ставки могут быть разными в зависимости от вида арендуемого имущества. Например, ставки могут быть разными для аренды жилого помещения и коммерческого помещения. Важно учесть применяемые налоговые ставки при определении налоговой базы.

4. Ведение учета арендных платежей

Для правильного определения налоговой базы необходимо вести учет арендных платежей. В учете необходимо отразить все арендные платежи, а также дополнительные платежи, которые включены в стоимость аренды. Ведение учета позволяет обеспечить правильное определение налоговой базы и избежать возможных налоговых проблем.

| Шаги по определению налоговой базы: |

|---|

| 1. Определите стоимость аренды, включая дополнительные платежи. |

| 2. Учтите расходы, не включаемые в налоговую базу. |

| 3. Учтите применяемые налоговые ставки. |

| 4. Ведите учет арендных платежей. |

Важно отметить, что определение налоговой базы при оплате арендной платы является сложным процессом, требующим внимательного и точного подхода. Если у вас возникают вопросы или затруднения при определении налоговой базы, рекомендуется обратиться за консультацией к специалисту в области налогообложения.

Какие расходы могут быть учтены при исчислении НДФЛ арендатором?

При исчислении НДФЛ арендатором могут быть учтены следующие расходы:

1. Арендная плата

Арендная плата, уплачиваемая арендатором, может быть учтена при исчислении НДФЛ. Это основной платеж, который покрывает использование арендуемого имущества.

2. Коммунальные услуги

Расходы на коммунальные услуги, такие как оплата за электричество, водоснабжение, отопление и прочие, которые арендатор несет в соответствии с договором аренды, также могут быть учтены при исчислении НДФЛ.

3. Ремонтные работы

Если арендатор осуществляет ремонтные работы в арендуемом помещении за свой счет, то такие расходы могут быть учтены при исчислении НДФЛ. Однако, необходимо иметь документальное подтверждение о проведении данных работ и об оплате.

4. Расходы на налоги и сборы

Арендатор может учесть в расходах на исчисление НДФЛ также оплаченные им налоги и сборы, связанные с арендой объекта. Это могут быть налог на недвижимость, налог на землю и прочие.

| Тип расхода | Может быть учтен при исчислении НДФЛ |

|---|---|

| Арендная плата | Да |

| Коммунальные услуги | Да |

| Ремонтные работы | Да |

| Налоги и сборы | Да |

В целом, при исчислении НДФЛ арендатор имеет возможность учесть широкий спектр расходов, связанных с арендой объекта. Однако, необходимо иметь документальное подтверждение о проведении данных расходов и их оплате, чтобы они могли быть признаны налоговым органом.

В данной статье мы рассмотрели основные сроки и порядок уплаты НДФЛ арендатором. Главным образом, арендатор обязан уплачивать налог по ставке 13% на сумму арендной платы до 20 числа месяца, следующего за истекшим месяцем.

Также важно отметить, что арендатор должен самостоятельно подготовить и подать декларацию по НДФЛ в Федеральную налоговую службу каждый год до 30 апреля. В случае наличия ошибок или неправильного расчета налога, быстрая корректировка и уплата дополнительных средств являются неотъемлемой частью процесса.

Итак, соблюдение сроков и порядка уплаты НДФЛ арендатором – это важный аспект деятельности любого арендатора. Избегать штрафов и негативных последствий поможет своевременная и правильная уплата налога в установленные сроки.