Бухгалтерский баланс форма 1 является важным инструментом финансового анализа предприятия и позволяет оценить его финансовое состояние. В данной статье представлен пример бухгалтерского баланса формы 1, который отображает активы, обязательства и собственный капитал предприятия на определенный период. Документ помогает определить финансовую устойчивость и эффективность работы организации.

Бухгалтерский баланс форма 1 предприятия: структура и особенности

Структура бухгалтерского баланса форма 1 включает следующие основные блоки:

- Активы

- Обязательства

- Капитал

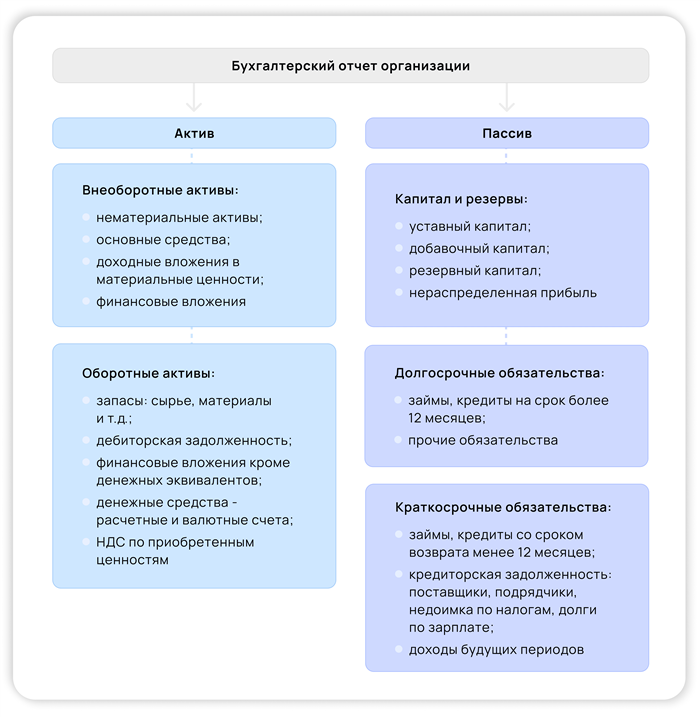

Активы

Активы баланса представляют собой все имущество предприятия, его права требования и средства, имеющие экономическую ценность. Они могут быть разделены на:

- Основные средства — здания, сооружения, оборудование, транспортные средства, которые используются в основной деятельности предприятия.

- Внеоборотные активы — нематериальные активы (патенты, лицензии), финансовые вложения, долгосрочные финансовые вложения.

- Оборотные активы — денежные средства, дебиторская задолженность, товары в наличии, незавершенное производство.

Обязательства

Обязательства — это долги и обязательства предприятия перед другими лицами. Они могут быть разделены на:

- Собственный капитал — совокупность средств, вложенных учредителями или собственниками в предприятие.

- Краткосрочные обязательства — краткосрочные кредиты, кредиторская задолженность, прочие обязательства, которые должны быть погашены в течение года.

- Долгосрочные обязательства — долгосрочные кредиты, долгосрочная кредиторская задолженность.

Капитал

Капитал составляет разницу между активами и обязательствами предприятия. Этот блок включает в себя:

- Уставный капитал — это средства, вложенные учредителями предприятия при его создании.

- Добавочный капитал — это средства, полученные предприятием от дополнительной эмиссии акций или других источников.

- Нераспределенная прибыль — это сумма прибыли, которая не была распределена между участниками или акционерами.

Бухгалтерский баланс форма 1 представляет собой важный инструмент для анализа и оценки финансового состояния предприятия. Его структура позволяет получить полную информацию о активах, обязательствах и капитале организации, а уникальные особенности помогают в проведении качественного анализа. Правильное составление этого документа является основным требованием к бухгалтерскому учету и позволяет принимать обоснованные управленческие решения.

Что такое бухгалтерский баланс и форма 1?

Форма 1 – основа для составления бухгалтерского баланса

Форма 1 является главным документом, по которому составляется бухгалтерский баланс предприятия. Она включает в себя форму и правила ее составления, определенные законодательством. С помощью формы 1 организации обязаны отразить все свои активы, пассивы и капиталы, а также собрать данные о прибыли и убытках.

Форма 1 имеет строго определенную структуру и последовательность заполнения. Она состоит из следующих основных разделов:

- Активы: в данном разделе отображаются все имущество предприятия и его права;

- Пассивы: в этом разделе указываются все финансовые обязательства предприятия;

- Капиталы: здесь отражается размер и состав капитала предприятия;

- Прибыли и убытки: данный раздел позволяет оценить финансовые результаты деятельности предприятия.

Значение бухгалтерского баланса и формы 1 для предприятия

Бухгалтерский баланс и форма 1 являются основой для оценки финансового состояния и результатов предприятия. Они позволяют руководству оценить эффективность управления, выявить финансовые риски и принимать правильные решения.

Преимущества использования бухгалтерского баланса и формы 1 включают:

- Возможность анализа и контроля финансовых показателей;

- Определение финансовых резервов и возможностей предприятия;

- Учет и контроль всех активов и обязательств;

- Предоставление информации для внешних стейкхолдеров;

- Подготовка финансовых отчетов в соответствии с законодательством.

Таким образом, бухгалтерский баланс и форма 1 являются неотъемлемой частью финансовой деятельности предприятия. Они позволяют представить полную и точную картину финансового состояния и результатов предприятия.

Какие сведения содержит бухгалтерский баланс?

1. Активы

Активы представляют собой все имущество, принадлежащее предприятию и используемое в его деятельности. Бухгалтерский баланс содержит следующую информацию о активах:

- Долгосрочные активы (недвижимость, оборудование, интеллектуальная собственность и т. д.);

- Основные средства (транспортные средства, здания, машины и т. д.);

- Оборотные активы (деньги на счетах, товары, дебиторская задолженность и т. д.).

2. Пассивы

Пассивы представляют собой источники средств, которые компания использует для финансирования своих активов. Бухгалтерский баланс включает следующую информацию о пассивах:

- Собственный капитал (учетные данные об уставном капитале и нераспределенной прибыли);

- Заемные средства (краткосрочные и долгосрочные займы);

- Долгосрочные обязательства (кредиторская задолженность и другие долгосрочные обязательства).

3. Собственный капитал

Отдельное внимание в бухгалтерском балансе уделяется собственному капиталу компании. Он представляет собой разницу между активами и пассивами предприятия, и может включать следующие компоненты:

- Уставный капитал;

- Нераспределенную прибыль;

- Резервный капитал;

- Дивиденды;

- Прочие изменения собственного капитала.

Имея такую подробную информацию о состоянии активов, пассивов и собственного капитала предприятия, бухгалтерский баланс позволяет анализировать и оценивать финансовое положение компании, принимать стратегические решения и предсказывать ее будущую прибыльность.

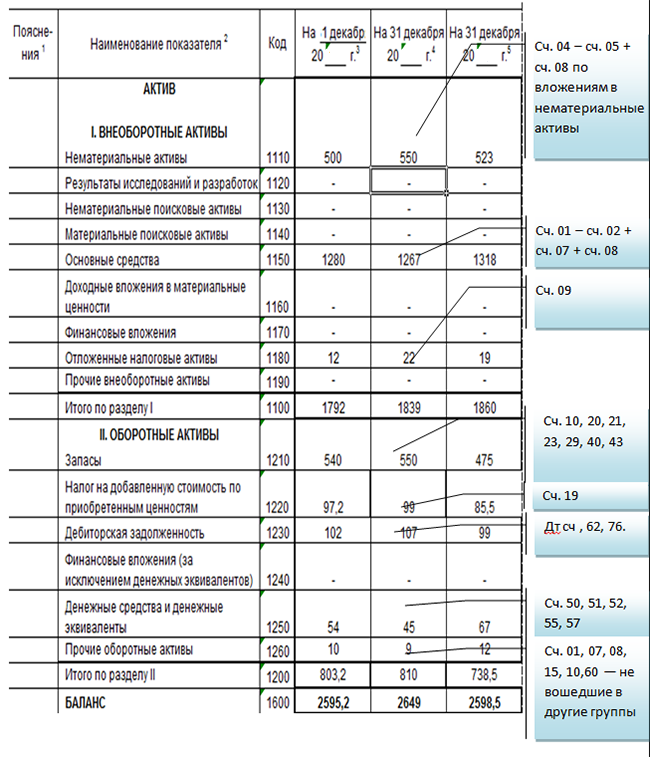

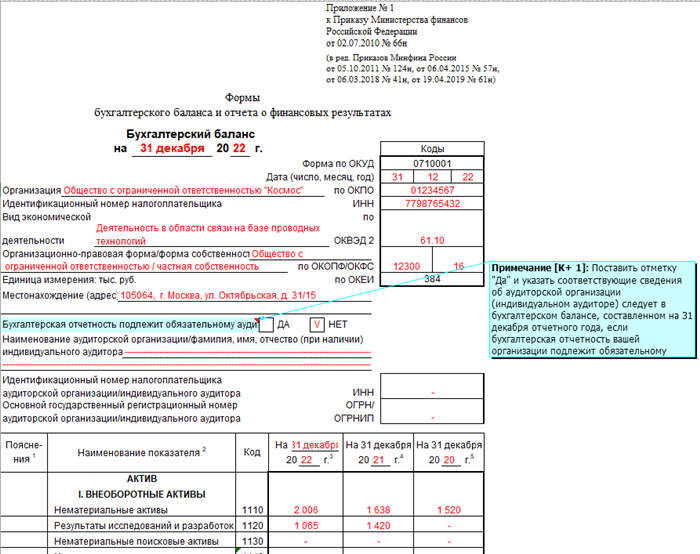

Пример бухгалтерского баланса формы 1 предприятия

Активная часть бухгалтерского баланса формы 1:

- Основные средства — это имущество предприятия, не являющееся товаром для продажи. К ним относятся здания, транспортные средства, оборудование и другие активы, предназначенные для осуществления производственной деятельности.

- Оборудование и инвентарь — это имущество, используемое для производства или предоставления услуг.

- Денежные средства — это наличность и денежные средства на расчетных счетах предприятия.

- Запасы — это материалы, полуфабрикаты и готовая продукция, находящиеся на складе предприятия.

- Дебиторская задолженность — это сумма долгов, которые должны вернуть предприятию его покупатели или клиенты.

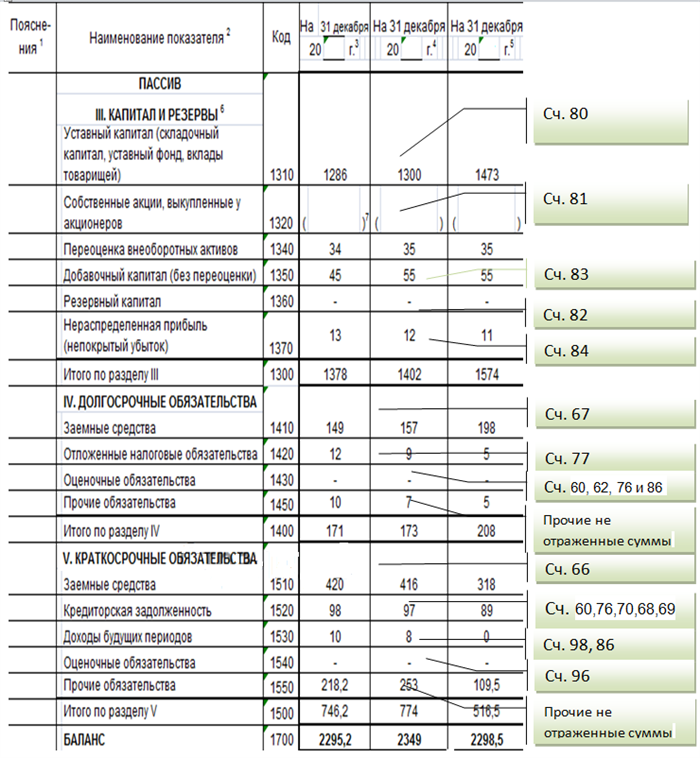

Пассивная часть бухгалтерского баланса формы 1:

- Уставный капитал — это сумма долей участников предприятия, которые указываются в учредительном документе.

- Долгосрочные обязательства — это долгосрочные займы и кредиты, которые предприятие обязано вернуть в течение более чем одного года.

- Краткосрочные обязательства — это краткосрочные займы и кредиты, которые предприятие обязано вернуть в течение одного года.

- Кредиторская задолженность — это сумма долгов, которые предприятие должно выплатить своим поставщикам и кредиторам.

| Активная часть | Сумма (руб.) | Пассивная часть | Сумма (руб.) |

|---|---|---|---|

| Основные средства | 500 000 | Уставный капитал | 300 000 |

| Оборудование и инвентарь | 200 000 | Долгосрочные обязательства | 100 000 |

| Денежные средства | 100 000 | Краткосрочные обязательства | 50 000 |

| Запасы | 150 000 | Кредиторская задолженность | 70 000 |

| Дебиторская задолженность | 50 000 | ||

| Итого актив | 1 000 000 | Итого пассив | 520 000 |

Приведенный выше пример бухгалтерского баланса формы 1 показывает разбивку активных и пассивных частей и их суммы. Баланс должен быть сбалансирован, то есть сумма активов должна равняться сумме пассивов. Такой баланс помогает оценить финансовые ресурсы и задолженности предприятия на конкретную дату.

Структура бухгалтерского баланса формы 1

1. Активы

Активы — это все имущество предприятия, его средства и права, которые могут принести экономическую выгоду. К активам относятся:

- Основные средства — здания, оборудование, транспортные средства и другие предметы, используемые в производственной деятельности;

- Внеоборотные активы — нематериальные активы (права на интеллектуальную собственность, патенты, лицензии) и долгосрочные финансовые вложения;

- Оборотные активы — наличность, счета в банках, запасы товаров, дебиторская и кредиторская задолженность;

- Прочие активы — активы, которые не попадают в предыдущие категории, например, активы, ожидающие реализации.

2. Обязательства

Обязательства представляют собой всю задолженность предприятия перед третьими лицами и нераспределенную прибыль. К обязательствам относятся:

- Долгосрочные обязательства — кредиты и займы, которые должны быть погашены в течение более чем одного года;

- Краткосрочные обязательства — кредиты и займы, которые должны быть погашены в течение одного года, а также задолженность перед поставщиками и другими кредиторами;

- Собственный капитал — средства, которые принадлежат предприятию и являются его собственностью.

3. Итоги

В конце баланса, обычно выделяются следующие показатели:

- Общая сумма активов — сумма всех активов предприятия;

- Общая сумма обязательств — сумма всех обязательств предприятия;

- Собственный капитал — разница между суммой активов и обязательств, которая принадлежит предприятию;

- Итоговый баланс — разница между суммой активов и суммой обязательств. Если активы превышают обязательства, то баланс считается положительным, если обязательства превышают активы, то баланс считается отрицательным.

Бухгалтерский баланс формы 1 является важным инструментом для анализа финансового состояния предприятия и оценки его устойчивости. Поэтому, его структура представляет собой четкое разделение активов, обязательств и собственного капитала предприятия.

Значение бухгалтерского баланса для предприятия

- Отражает финансовое положение: Бухгалтерский баланс предоставляет полную и объективную информацию о финансовом состоянии предприятия, позволяя оценить его финансовую устойчивость, ликвидность и платежеспособность.

- Служит базой для принятия решений: Бухгалтерский баланс предоставляет руководству предприятия и заинтересованным сторонам информацию о его активах, обязательствах и капитале. Эта информация используется для принятия решений о финансовой стратегии, планировании инвестиций и управлении ресурсами.

- Соответствие законодательству: Бухгалтерский баланс призван обеспечить соответствие предприятия законодательству в области финансового учета и отчетности. Он позволяет проверить правильность и достоверность учетных данных, а также выявить нарушения и ошибки при проведении бухгалтерских операций.

- Обеспечивает прозрачность и доверие: Бухгалтерский баланс предоставляет информацию о финансовом состоянии предприятия сторонним инвесторам, кредиторам и долгосрочным партнерам. Он служит инструментом для оценки его надежности и привлечения внешних инвестиций или кредитования.

Важно отметить, что бухгалтерский баланс должен быть составлен с соблюдением всех учетных принципов, правил и нормативов, чтобы обеспечить надежность и достоверность представленной информации. Точность и объективность бухгалтерского баланса являются основой для эффективного управления предприятием и принятия обоснованных финансовых решений.

Функции и задачи бухгалтерского баланса формы 1

Функции бухгалтерского баланса:

1. Информационная функция: Бухгалтерский баланс предоставляет информацию о финансовом состоянии предприятия на определенную дату. Эта информация полезна для принятия решений о финансовых операциях, инвестициях и развитии предприятия.

2. Аналитическая функция: Баланс позволяет проанализировать структуру активов, пассивов и собственного капитала предприятия. Анализ баланса позволяет выявить сильные и слабые стороны организации, идентифицировать проблемные области и разработать стратегию развития.

3. Доказательственная функция: Бухгалтерский баланс является официальным документом, подтверждающим финансовое состояние предприятия. Он может использоваться для доказательства финансовой устойчивости и благонадежности организации перед регулирующими органами, инвесторами, банками и другими заинтересованными сторонами.

Задачи бухгалтерского баланса:

- Предоставить точную и надежную информацию о финансовом состоянии предприятия, включая активы, пассивы и собственный капитал;

- Документировать все финансовые транзакции и операции, происходившие на протяжении определенного периода времени;

- Предоставить организации и ее руководству информацию для анализа, планирования и контроля финансовых операций;

- Сравнивать финансовые результаты организации в разные периоды времени и определять тенденции и изменения;

- Соответствовать требованиям законодательства и стандартов бухгалтерского учета при составлении и представлении баланса;

- Обеспечивать прозрачность и доступность финансовой информации для всех заинтересованных сторон.

С помощью бухгалтерского баланса формы 1 предприятие имеет возможность получить всю необходимую информацию о своей финансовой деятельности, а также использовать ее для прогнозирования и планирования будущих действий.

Как составить бухгалтерский баланс формы 1: подробная инструкция

Ниже приведена подробная инструкция по составлению бухгалтерского баланса формы 1:

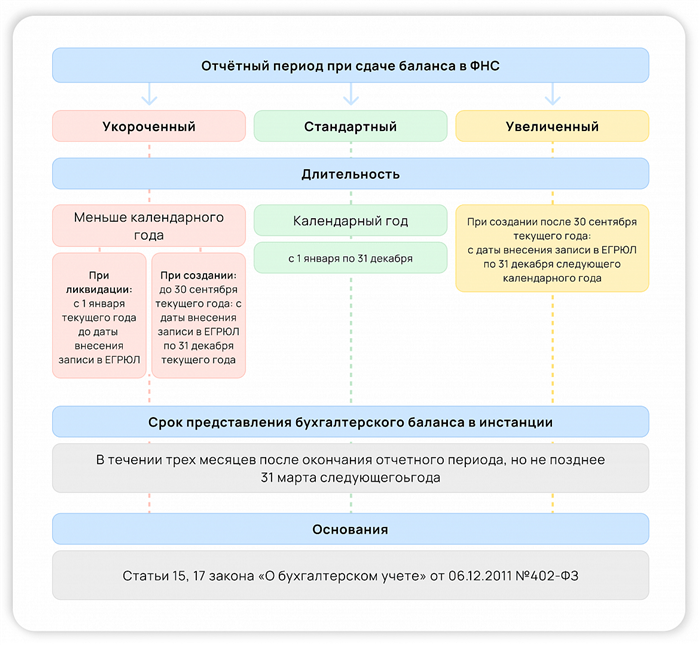

1. Определите отчетный период

Первым шагом при составлении баланса является определение отчетного периода. Отчетный период может быть годом, полугодием или кварталом, в зависимости от требований регуляторов и внутренних потребностей предприятия.

2. Соберите информацию о всех активах и обязательствах

- Проанализируйте список активов, включая денежные средства, запасы, недвижимость, оборудование и прочие активы предприятия.

- Определите все обязательства и долги компании, включая кредиты, займы, задолженности перед поставщиками и другие финансовые обязательства.

3. Составьте предварительный баланс

На основе собранной информации составьте предварительный баланс, отражающий состояние активов и обязательств предприятия на конец отчетного периода.

4. Проведите проверку баланса

Проверьте правильность заполнения баланса, а также согласованность данных с учетными регистрами и счетами.

5. Внесите корректировки

Если вы обнаружите ошибки или расхождения в балансе, внесите соответствующие корректировки. Убедитесь, что все цифры соответствуют действительным данным.

6. Подготовьте итоговый баланс

По окончании проверки и корректировок подготовьте итоговый бухгалтерский баланс формы 1, отражающий точное финансовое положение предприятия на отчетную дату.

7. Представьте баланс заинтересованным сторонам

Предоставьте итоговый бухгалтерский баланс заинтересованным сторонам, таким как руководство предприятия, инвесторы и налоговые органы.

Составление бухгалтерского баланса формы 1 является ответственным и сложным процессом, требующим внимания к деталям и точности. Правильный баланс поможет принять правильные управленческие решения и обеспечить надежную финансовую отчетность предприятия.

Рекомендации по анализу бухгалтерского баланса формы 1

1. Изучите активы и пассивы предприятия. Активы – это имущество и денежные средства, которыми располагает предприятие. Пассивы – это обязательства перед кредиторами и собственниками. Подробно изучите состав активов и пассивов, а также их доли от общей суммы.

2. Оцените ликвидность предприятия. Ликвидность – это способность предприятия расплатиться со своими обязательствами в установленные сроки. Анализируйте соотношение текущих активов и текущих обязательств (коэффициент ликвидности) и определите, насколько предприятие ликвидно.

3. Изучите финансовую устойчивость предприятия. Финансовая устойчивость – это способность организации удовлетворить свои потребности в собственных средствах, не обращаясь к кредиторам. Определите коэффициент финансовой устойчивости и проконтролируйте его динамику в разных отчетных периодах.

4. Проанализируйте рентабельность предприятия. Рентабельность – это способность организации генерировать прибыль. Рассчитайте коэффициент рентабельности и сравните его с аналогичными показателями других предприятий в отрасли.

- 5. Сопоставьте данные с предыдущими периодами. Для полного анализа бухгалтерского баланса необходимо сравнить текущие показатели с данными предыдущих отчетных периодов. Так вы сможете выявить тенденции развития предприятия и оценить его стабильность.

- 6. Обратите внимание на текущие и долгосрочные обязательства. Анализируйте структуру и сроки погашения обязательств, чтобы понять, насколько предприятие подвержено финансовым рискам и какие могут возникнуть проблемы с обязательными платежами.

Анализ бухгалтерского баланса формы 1 поможет вам получить полное представление о финансовом состоянии предприятия, его устойчивости и перспективности. Следуйте рекомендациям выше и примите правильные решения для развития и роста вашего бизнеса.