В последние годы все больше людей задаются вопросом о том, когда будет возможность сотреть кредитную историю. По состоянию на 2026 год, пока нет точной информации о том, когда это станет реальностью. Однако, многие эксперты и представители банковской сферы обсуждают эту тему и предсказывают, что в ближайшем будущем такая возможность появится. Чтобы быть в курсе последних новостей и изменений, следует следить за обновлениями в данной области.

Когда можно по закону очистить кредитную историю

Очистить кредитную историю можно по закону в определенных случаях. Подробнее рассмотрим, когда это возможно.

1. Законный срок хранения информации

Согласно законодательству, банки обязаны хранить информацию о кредитной истории физических лиц в течение определенного срока. По истечении этого срока, информация должна быть автоматически удалена из кредитных бюро.

2. Очистка после исчезновения долга

Если вы полностью погасили все задолженности перед банками, информация о них может быть удалена из вашей кредитной истории. Для этого необходимо предоставить банку все необходимые документы, подтверждающие погашение долга.

3. Ошибки и недостоверная информация

Если вы обнаружили ошибки или недостоверную информацию в своей кредитной истории, вы имеете право обратиться в суд или кредитное бюро с требованием ее исправить или удалить.

4. Завершение срока давности

По истечении определенного срока давности, информация о просроченных платежах и задолженностях может быть удалена из вашей кредитной истории. Обычно этот срок составляет 7 лет.

5. Решение суда

При наличии судебного решения в вашу пользу, в котором указано, что информация о задолженности должна быть удалена, кредитная история может быть очищена.

6. Банкротство

При проведении процедуры банкротства, ваша кредитная история может быть очищена в соответствии с законодательством.

7. Согласие банка

Некоторые банки могут согласиться на удаление информации из кредитной истории по вашей просьбе, если вы докажете своевременное погашение задолженности и надежность как заемщика.

Важно отметить, что процедура очистки кредитной истории может занимать определенное время и требовать документального подтверждения. Рекомендуется обратиться за помощью к юристам или кредитным консультантам для грамотного проведения этой процедуры.

Что такое кредитная история

Кредитная история содержит следующую информацию:

- Перечень кредитов и займов, которые были взяты в прошлом;

- Суммы кредитов и их сроки;

- Историю погашения кредитов, включая задержки;

- Записи о просрочках и невыплаченных кредитах;

- Информацию о закрытых кредитах и досрочном погашении долга.

Кредитная история используется кредитными организациями, чтобы определить риски, связанные с предоставлением займа или кредита. Информация из кредитной истории помогает кредиторам принимать решение о выдаче кредита, а также определять сумму и условия его предоставления.

Зачем нужна кредитная история

Кредитная история является одним из основных инструментов, на основе которого кредитные организации принимают решение о выдаче кредита или займа. Знание кредитной истории помогает оценить кредитоспособность заемщика, а результаты предыдущих кредитных операций позволяют оценить репутацию в глазах кредиторов.

Кредитная история также может быть использована работодателями, страховыми компаниями и другими организациями при принятии решений о сотрудничестве или предоставлении услуг. Она позволяет установить надежность и финансовую ответственность человека.

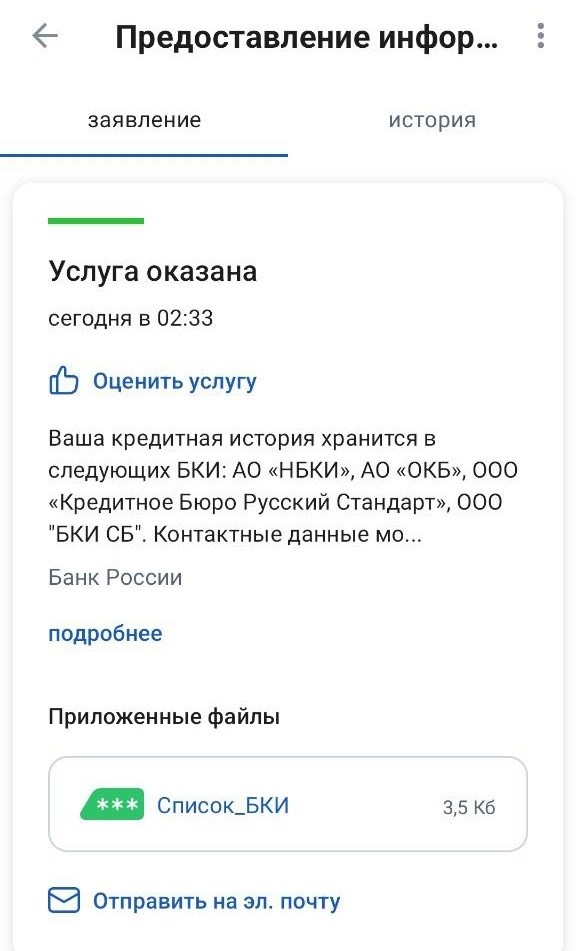

Как проверить кредитную историю

Проверить кредитную историю можно через специализированные кредитные бюро. В России функционирует несколько таких бюро, включая «Экспериан», «ТрансЮнион» и «Контакт». Для получения информации о своей кредитной истории необходимо обратиться к одному из этих бюро и предоставить соответствующую заявку.

Однако необходимо помнить, что проверка кредитной истории может быть ограничена законодательством страны и требованиями конкретного кредитного бюро.

Удаление кредитной истории из базы данных: законно или нет

Когда речь идет об удалении кредитной истории из базы данных, возникает вопрос о законности данного действия. В данной статье мы разберем, можно ли законно удалить свою кредитную историю и какие есть возможности в этой сфере.

Законодательством предусмотрена возможность удаления негативной информации из кредитной истории, но только при выполнении определенных условий. Негативная информация может быть удалена только в случае нарушения банком правил предоставления кредита, например, в случае неправомерного начисления процентов или неправильного расчета суммы задолженности.

Варианты удаления кредитной истории

- Жалоба в банк и ЦБ РФ. Вы можете подать жалобу в банк, предоставив документы, подтверждающие нарушение прав банка. Если банк не реагирует на вашу жалобу, можно обратиться в Центральный банк РФ, который проведет свою проверку и может потребовать от банка удалить негативную информацию из вашей кредитной истории.

- Судебное решение. Если вы считаете, что банк незаконно внес данные в вашу кредитную историю, вы можете подать иск в суд с требованием об удалении негативной информации. Решение суда может быть в вашу пользу, если будут предоставлены убедительные доказательства.

Что не является законным удалением кредитной истории

Существуют также незаконные методы удаления кредитной истории, которые не только не принесут результата, но и могут повлечь за собой негативные последствия.

- Подделка документов. Попытка подделки документов для удаления негативной информации из кредитной истории является преступным деянием и может повлечь уголовную ответственность.

- Обращение к «чистильщикам». Некоторые компании и лица предлагают услуги по удалению кредитной истории за деньги. В большинстве случаев это мошенничество, и они не имеют возможности законно удалить информацию.

| Метод удаления | Законность |

|---|---|

| Жалоба в банк и ЦБ РФ | Законно |

| Судебное решение | Законно |

| Подделка документов | Незаконно |

| Обращение к «чистильщикам» | Незаконно |

Как самостоятельно улучшить кредитную историю: стратегии

Кредитная история играет важную роль при получении кредита или займа, а также во многих других финансовых операциях. Чем лучше ваша кредитная история, тем больше возможностей открыто перед вами. Если вы хотите улучшить свою кредитную историю самостоятельно, вот несколько полезных стратегий:

1. Погашение долгов вовремя

Одним из основных факторов, влияющих на вашу кредитную историю, является своевременное погашение долгов. Регулярные и полные выплаты помогут вам укрепить свою кредитную историю и показать надежность как заемщика.

2. Избегайте просрочек

Пропуск платежей или просрочек может негативно сказаться на вашей кредитной истории. Постарайтесь всегда быть внимательными к срокам платежей и объясняйте любые задержки своевременно.

3. Разнообразите свою кредитную историю

Если у вас есть только один вид кредитов, например, кредитная карта, попробуйте разнообразить свою кредитную историю. Возьмите автокредит или ипотеку, чтобы продемонстрировать лендерам вашу способность управлять разными видами финансовых обязательств.

4. Снизьте задолженность на кредитных картах

Высокая задолженность на кредитных картах может негативно отразиться на вашей кредитной истории. Постарайтесь снизить свои задолженности, оплачивая больше, чем минимальный платеж каждый месяц.

5. Будьте аккуратны при открытии новых кредитных счетов

Частые запросы на открытие новых кредитных счетов могут вызвать подозрение у кредитных бюро и негативно сказаться на вашей кредитной истории. Постарайтесь быть аккуратными при рассмотрении новых кредитов и открывать их только тогда, когда это действительно необходимо.

6. Запрашивайте отчеты о кредитной истории

Регулярно проверяйте свои отчеты о кредитной истории, чтобы убедиться, что они точные и в них нет ошибок. Если вы обнаружите какие-либо неточности или ошибки, обратитесь в соответствующую кредитную организацию для исправления.

Улучшение кредитной истории требует времени и терпения, но с самостоятельными усилиями вы можете добиться положительных результатов. Следуйте этим стратегиям и стремитесь создать надежную и выгодную кредитную историю для будущих финансовых возможностей.

Цена очистки или удаления кредитной истории у мошенников

Очистка или удаление кредитной истории у мошенников может быть сложным и дорогостоящим процессом. Мошенники, которые специализируются на удалении отрицательной информации из кредитной истории, обещают клиентам успех, но зачастую испортят ее еще больше. Итак, какова цена за очистку кредитной истории у мошенников? Это зависит от нескольких факторов:

1. Затраты на услуги мошенников

Цена за услуги мошенников может варьироваться от нескольких тысяч до нескольких десятков тысяч рублей. Однако стоимость услуги говорит очень мало о ее качестве. Мошенники могут потратить немало времени на «работу» с вашей кредитной историей, но результат может быть непредсказуемым.

2. Возможные последствия

Очистка кредитной истории у мошенников может иметь серьезные последствия для вас. Банки и кредиторы могут подозревать вас в мошенничестве и отказываться выдавать вам новые кредиты или займы. Это может негативно сказаться на вашей финансовой репутации и способности получить кредит в будущем.

3. Потеря денег

Если вы столкнулись с мошенниками и заплатили за услуги по удалению кредитной истории, есть высокая вероятность, что вы потеряете свои деньги. Мошенники могут исчезнуть после получения оплаты и не предоставить вам ожидаемых результатов. В итоге, вы останетесь с испорченной кредитной историей и потерянными деньгами.

4. Легальные последствия

Важно помнить, что удаление негативной информации из кредитной истории с помощью мошенников является незаконным действием. Если вы будите уличены в сотрудничестве с мошенниками, это может привести к юридическим последствиям, таким как штрафы или даже уголовное преследование.

Когда может возникнуть желание удалить кредитную историю?

1. Ошибочная информация или недостоверные данные

Одной из основных причин удаления кредитной истории является наличие ошибочной информации или недостоверных данных. Это может быть вызвано технической ошибкой, неправильной идентификацией или действиями мошенников. В таком случае, важно подать запрос на исправление данных и удаление некорректной информации.

2. Завершение судебного разбирательства

Если вы стали участником судебного разбирательства, связанного с кредитными проблемами, то по итогам процесса может возникнуть желание удалить кредитную историю. В случае положительного исхода дела или если доказана недопустимость записей в вашей истории, вы можете обратиться к суду с просьбой о очистке истории.

3. Погашение кредитных долгов

Удаление кредитной истории может быть актуально после полного погашения всех кредитных долгов. После погашения история останется, однако, она может быть помечена как «проблемная». Чтобы полностью очистить историю и избежать негативного влияния на ваш кредитный рейтинг, можно обратиться в кредитные бюро с просьбой об удалении записей о задолженностях.

4. Подозрение на мошенничество или злоупотребление

В случае подозрений на мошенничество или злоупотребление по вашей кредитной истории, вы можете обратиться в кредитные бюро и запросить удаление соответствующих записей. Это может быть полезно, если вы стали жертвой мошенничества или если кредит был открыт без вашего согласия или разрешения.

5. Улучшение кредитного рейтинга

Некоторые люди могут заинтересоваться удалением своей кредитной истории для улучшения кредитного рейтинга. Это может быть полезно при подготовке к важной финансовой сделке, такой как ипотека или автокредит. Удалив негативную информацию или обновив информацию о погашенных задолженностях, вы можете повысить свои шансы на получение выгодного кредитного предложения.

Возможность удаления кредитной истории существует, однако, она зависит от конкретной ситуации и требует обращения в соответствующие органы и учреждения. Важно провести анализ своей ситуации и проконсультироваться с юридическими специалистами, чтобы выбрать оптимальный вариант и добиться желаемого результата.

Где найти свою кредитную историю?

1. Банковские учреждения

Банки, с которыми вы имеете кредитные отношения, обязаны хранить информацию о вашей кредитной истории. Обратитесь в свой банк и попросите предоставить вам отчет о вашей кредитной истории. Обычно это делается бесплатно один раз в год.

2. Кредитные бюро

Крупные кредитные бюро, такие как Национальное бюро кредитных историй и Бюро кредитных историй, собирают информацию о кредитной истории граждан. Вы можете обратиться в эти бюро и запросить свой кредитный отчет.

3. Интернет-ресурсы

Существуют специализированные онлайн-платформы, которые предоставляют доступ к вашей кредитной истории. Некоторые из них могут предложить более подробную и удобную информацию, чем банки или кредитные бюро.

4. Кредитные агентства

Кредитные агентства и финансовые консультанты также могут помочь вам получить информацию о вашей кредитной истории. Обратитесь к ним за консультацией и они помогут вам получить требуемую информацию.

Выберите подходящий для вас способ получения информации о своей кредитной истории и следите за ее состоянием, чтобы принимать обоснованные финансовые решения.

Влияние кредитной истории на финансовые возможности

Рассмотрим основные аспекты влияния кредитной истории на финансовые возможности:

- Получение кредита: Кредитные организации, при рассмотрении заявок на кредиты, обращают внимание на кредитную историю заемщика. Чем лучше кредитная история, тем выше вероятность одобрения кредита и получения более выгодных условий.

- Процентная ставка: Кредитные организации, опираясь на кредитную историю, определяют риски заемщика и устанавливают процентные ставки. Чем лучше кредитная история, тем ниже процентная ставка, что позволяет сэкономить на выплачиваемых процентах.

- Аренда жилья: При сдаче жилья в аренду, собственники также обращают внимание на кредитную историю арендатора. Чистая кредитная история может повысить шансы на получение аренды и лучшие условия сделки.

Кредитная история и ее влияние на финансовые возможности человека должны быть взаимосвязаны с осознанием важности управления финансами и своевременной выплатой кредитов. Любые задержки и просрочки могут негативно сказаться на кредитной истории и усложнить финансовые возможности в будущем.

Как увеличить шансы на получение кредита: памятка

Хорошая кредитная история может стать решающим фактором при получении кредита. Если вы хотите увеличить свои шансы на одобрение, следуйте этой памятке:

1. Поддерживайте положительную кредитную историю

Платите свои кредиты и счета вовремя, не допускайте просрочек. Это поможет поддерживать вашу кредитную историю в хорошем состоянии.

2. Уменьшите уровень задолженности

Попытайтесь уменьшить свою общую сумму задолженности. Банки склонны давать предпочтение заемщикам с низкой задолженностью.

3. Увеличьте свой доход

Банки оценивают вашу платежеспособность, учитывая ваш доход. Постарайтесь увеличить стабильность и размер своего дохода.

4. Снизьте свои расходы

Проведите анализ своих ежемесячных расходов и попытайтесь сократить их. Это поможет вам оставить больше денег для погашения кредита.

5. Исследуйте различные варианты кредитных продуктов

Исследуйте рынок и ознакомьтесь с различными кредитными продуктами, предлагаемыми разными банками. Некоторые банки могут иметь более выгодные условия для вас.

6. Запросите только необходимую сумму

Запрашивайте кредит только на необходимую сумму. Банки могут быть более склонны одобрить небольшой кредит, чем большую сумму.

7. Подготовьте полный пакет документов

Соберите все необходимые документы, связанные с вашей финансовой и кредитной историей. Подготовьте их заранее, чтобы упростить процесс получения кредита.

8. Обратитесь в надежный банк

Выберите надежный и известный банк для получения кредита. Такой банк может предложить вам более выгодные условия и большую вероятность одобрения.

9. Постарайтесь получить письменное подтверждение

Попытайтесь получить письменное подтверждение о возможности получения кредита от банка. Это поможет вам убедиться в своих шансах и ориентироваться на более вероятные опции.

Следуя этой памятке, вы можете значительно увеличить свои шансы на получение кредита. Помните, что каждый случай индивидуален, и результат зависит от множества факторов, но уменьшение рисков и подготовка документов помогут вам повысить шансы на успех.

Пути выведения своей кредитной истории из кризиса

В случае, если ваша кредитная история находится в кризисе, есть несколько путей для ее выведения из этого состояния:

1. Погашение задолженностей

Одним из самых важных шагов в восстановлении кредитной истории является погашение всех задолженностей. В первую очередь, необходимо распределить свои финансовые возможности и начать погашать просроченные кредиты или займы. При этом стоит придерживаться установленного графика и не допускать новых просрочек.

2. Связь с кредитными организациями

Стратегическое взаимодействие с кредитными организациями также может быть полезным при восстановлении кредитной истории. Возможно, они предложат вам программы рефинансирования или реструктуризации долгов, что поможет вам вернуться к нормальному финансовому положению.

3. Внесение информации о своевременных платежах

Если у вас нет задолженностей и вы регулярно выполняете свои финансовые обязательства, важно убедиться, что эта информация отражена в вашей кредитной истории. Для этого можно связаться с кредитными бюро и предоставить им документацию, подтверждающую своевременные платежи. Таким образом, вы сможете улучшить свою кредитную историю и повысить шансы на получение кредита в будущем.

4. Мониторинг кредитной истории

Для предотвращения кризисных ситуаций и восстановления кредитной истории рекомендуется регулярно мониторить свою кредитную историю. За дополнительную плату вы можете использовать услуги кредитного бюро и получать периодические отчеты о своей кредитной истории. Это поможет вам оперативно реагировать на любые проблемы и своевременно принимать необходимые меры для их устранения.

Путем погашения задолженностей, связи с кредитными организациями, внесения информации о своевременных платежах и регулярного мониторинга кредитной истории вы сможете успешно вывести ее из кризиса и вернуться к финансовой стабильности.

Судебное решение: банк должен изменить кредитную историю

В результате судебного процесса по иску гражданина против банка, суд вынес решение о том, что банк обязан внести изменения в кредитную историю клиента. Решение суда основано на аргументах и доказательствах, представленных истцом.

Факты дела:

- Гражданин обратился в суд с заявлением о несогласии с отраженными в его кредитной истории данными, которые были предоставлены банком.

- Истец утверждал, что информация в его кредитной истории была неправильной и отрицательно повлияла на его дальнейшие финансовые возможности и скоринговый рейтинг.

- Банк, в свою очередь, отрицал наличие ошибок в предоставленной информации, ссылался на свои внутренние процедуры и алгоритмы проверки данных перед включением их в кредитную историю клиента.

Аргументы истца:

- Истец представил суду свидетельские показания и экспертные заключения, подтверждающие недостоверность и неправомерность указанных данных.

- Он также ссылался на отсутствие документальных подтверждений расчетов по его кредитным обязательствам.

- Истец утверждал, что негативная информация в его кредитной истории привела к отказам в получении кредитов и нежелательным последствиям для его финансового положения.

Решение суда:

Решение суда предоставляет возможность для восстановления репутации и финансовых возможностей истца. Кроме того, это может служить прецедентом для других граждан, сталкивающихся с аналогичной проблемой.

Проверка кредитной истории: зачем она нужна?

Кредитная история содержит информацию о ранее взятых кредитах, их возврате, просрочках и задолженностях. Эта информация является основным инструментом для оценки кредитоспособности заемщика.

Преимущества проверки кредитной истории

- Помогает кредиторам принять обоснованное решение о предоставлении кредита.

- Позволяет оценить финансовую дисциплину и ответственность заемщика.

- Снижает риски кредитора и уменьшает вероятность невозврата долга.

- Дает возможность заемщику улучшить свою кредитную историю и получить более выгодные условия кредитования в будущем.

Как проверить кредитную историю

Для проверки кредитной истории заемщик может обратиться в кредитное бюро, которое ведет записи о кредитной истории граждан. Кредитное бюро предоставит отчет о кредитной истории, который содержит информацию о кредитах, задолженностях и просрочках.

Что делать, если найдены «плохие» записи

Если в отчете о кредитной истории найдены негативные записи, такие как просрочки по кредитам, невыплаченные долги или арест счета, заемщик может предпринять следующие действия:

- Связаться с кредитным бюро и уточнить причины негативных записей.

- Разобраться в своих финансовых проблемах и разработать план по их решению.

- Связаться с кредиторами и договориться об уплате долга или реструктуризации кредита.

- Регулярно проверять свою кредитную историю, чтобы быть в курсе изменений и контролировать свою финансовую ситуацию.

Знание и контроль над своей кредитной историей позволяют заемщикам обеспечить себе более выгодные условия кредитования и управлять своими финансами с умом. Регулярная проверка кредитной истории — залог финансовой стабильности и успеха в будущем.

Что нужно знать об этих способах

1. Оспаривание некорректной информации

Первым шагом в удалении негативной информации из кредитной истории является оспаривание некорректных записей. Это может быть несоответствие срока платежа, ошибки в суммах и другие факторы. Опишите проблему кредитному бюро и предоставьте все доказательства, подтверждающие вашу позицию.

2. Улаживание долгов

Если негативная информация в кредитной истории связана с неоплаченными долгами, одним из наиболее эффективных способов исправить ситуацию является улаживание долгов. Свяжитесь с кредиторами и попробуйте договориться о погашении долга или установлении плана рассрочки. После погашения или закрытия долга, обратитесь в кредитное бюро и предоставьте им доказательства о решении проблемы.

3. Профессиональная помощь

Если у вас возникли сложности с удалением негативной информации самостоятельно, может быть полезно обратиться за профессиональной помощью. Специалисты в области кредитных отчетов и исправления ошибок могут предложить конкретные стратегии и помочь вам в процессе удаления негативной информации.

4. Воздержитесь от мошенничества

Важно отметить, что попытка удалить правдивую информацию из кредитной истории путем мошенничества является незаконной. Подделывать документы, предоставлять ложные сведения и использовать другие мошеннические методы может привести к серьезным последствиям, включая уголовное преследование. Будьте честны и деньги потратите выбросив их на юриста, нежели на взятки.

- Оспаривайте некорректные записи

- Улаживайте долги

- Обратитесь за профессиональной помощью

- Не пытайтесь мошенничать

Срок хранения данных в БКИ

Основные сроки хранения данных в БКИ:

- Данные о кредитах и займах: Информация о кредитах и займах физических лиц хранится в БКИ в течение 10 лет с момента закрытия договора. При этом, если договор был досрочно расторгнут, срок хранения информации сокращается до 5 лет с даты расторжения.

- Информация о просроченных платежах: Данные о просроченных платежах и задолженностях сохраняются в БКИ в течение 5 лет с момента погашения задолженности. Если кредитное обязательство не было погашено, информация о просрочке может храниться более 5 лет.

- Сведения о запросах и проверках: Информация о запросах и проверках кредитной истории оставляется в БКИ в течение 5 лет с момента осуществления запроса.

Существуют исключения от обязательного срока хранения данных:

- Заявление на удаление данных: Граждане имеют право подать заявление о удалении своих персональных данных из БКИ. В этом случае, если заявление удовлетворено, информация удаляется немедленно.

- Судебные решения: В случае получения судебного решения об удалении данных из БКИ, информация удаляется в течение 3 рабочих дней с момента исполнительного документа.

Важно отметить, что срок хранения данных в БКИ может быть продлен, если законодательство предусматривает необходимость сохранения информации для более длительного срока. В целом, соблюдение срока хранения данных является важным аспектом работы БКИ, который обеспечивает достоверность и актуальность информации, предоставляемой организациями и гражданам.